手機(jī)版|

手機(jī)版|

二維碼|

二維碼|配方")

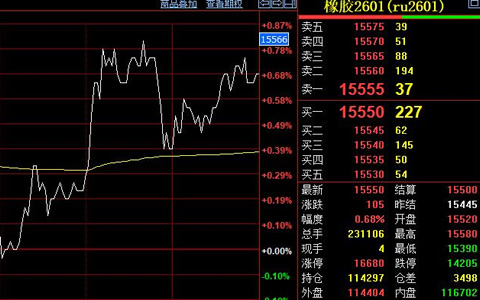

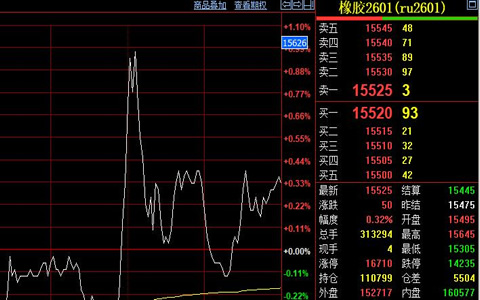

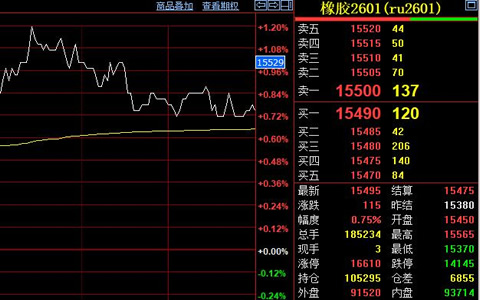

橡膠期貨主力延續(xù)夜盤跌勢(shì),11月15日開(kāi)盤大跌逾5%。合約1711開(kāi)盤11470元/噸,跌265元/噸;主力合約1801開(kāi)盤13420元/噸,跌740元/噸;合約1803開(kāi)盤13660元/噸,跌765元/噸。

目前全球主產(chǎn)區(qū)都已進(jìn)入年內(nèi)生產(chǎn)旺季,在天氣狀況良好,新開(kāi)割面積增量環(huán)比上升46%的背景下,供應(yīng)壓力不可小覷。而對(duì)應(yīng)的下游消費(fèi)在“金九銀十”過(guò)后則逐步轉(zhuǎn)弱,新增需求只能寄托于輪胎廠的年末備貨,但是市場(chǎng)顯性庫(kù)存過(guò)高導(dǎo)致工廠采購(gòu)情緒低迷。

近期,滬膠價(jià)格重心出現(xiàn)抬升跡象,但縱觀基本面現(xiàn)狀,整體依然維持弱勢(shì)格局。本輪反彈更多來(lái)自商品間的聯(lián)動(dòng)以及自身的技術(shù)性修復(fù),在基本面未出現(xiàn)大的改善的情況下,除非后期宏觀面產(chǎn)生較強(qiáng)烈的利多預(yù)期,或者黑色、有色板塊大幅反彈,否則滬膠四季度上漲空間將相對(duì)有限。

橡膠全年維持供大于求格局

今年前10個(gè)月全球天然橡膠產(chǎn)量同比增長(zhǎng)5%至1042.9萬(wàn)噸,其中泰國(guó)、越南分別增長(zhǎng)1.9%和11.3%,中國(guó)增長(zhǎng)7.6%。預(yù)計(jì)今年全球總產(chǎn)量較去年增加60.5萬(wàn)噸,增幅5%。截至10月,全球消費(fèi)量同比增長(zhǎng)1.1%至1073萬(wàn)噸,預(yù)計(jì)全年同比增長(zhǎng)1.1%。其中,中國(guó)下降0.9%,泰國(guó)增長(zhǎng)7.7%。可以看出,今年供需增速存在較大錯(cuò)配,這成為市場(chǎng)結(jié)構(gòu)失衡的根源。

保稅區(qū)進(jìn)入累庫(kù)周期

從9月中旬開(kāi)始,青島保稅區(qū)庫(kù)存結(jié)束季節(jié)性去庫(kù)存小周期,進(jìn)入累庫(kù)周期,目前庫(kù)存增至19.9萬(wàn)噸。其中,天然橡膠及復(fù)合膠均保持平穩(wěn),分別為11.64萬(wàn)噸和0.4萬(wàn)噸。而合成橡膠庫(kù)存再創(chuàng)年內(nèi)新高,這主要是套利盤口的混合膠超需求進(jìn)口所致。上期所庫(kù)存小計(jì)48.8萬(wàn)噸,其中2016年舊膠約21萬(wàn)噸,2017年的全乳新膠和煙片膠均為10萬(wàn)多噸。過(guò)多的產(chǎn)出及進(jìn)口致使國(guó)內(nèi)流通環(huán)節(jié)擁堵;而且四季度生產(chǎn)旺季期間,海外供給充足,后續(xù)將有大量船貨不斷到港。因此今年中上游環(huán)節(jié)的供應(yīng)壓力十分突出。

四季度需求彈性不大

據(jù)卓創(chuàng)統(tǒng)計(jì),前三季度我國(guó)標(biāo)準(zhǔn)膠進(jìn)料加工貿(mào)易進(jìn)口65.41萬(wàn)噸,基本持平于去年同期的65.45萬(wàn)噸。同時(shí)從輪胎進(jìn)料加工出口量來(lái)看,今年前三季度進(jìn)料加工貿(mào)易出口334.74萬(wàn)噸,相比去年同期的338.31萬(wàn)噸下降1.05%,這反映出我國(guó)今年輪胎出口市場(chǎng)缺乏增量提振,僅維持剛性需求。原配市場(chǎng)受到重卡銷售高增長(zhǎng)的支撐表現(xiàn)尚可,但經(jīng)過(guò)偏弱的替換和出口市場(chǎng)對(duì)沖后,輪胎開(kāi)工率全年都保持了同比下滑的態(tài)勢(shì)。9月橡膠價(jià)格下滑期間,下游也進(jìn)行了適量備庫(kù),目前部分工廠原料及成品庫(kù)存均回升至中高水平,其采購(gòu)模式預(yù)計(jì)將相對(duì)謹(jǐn)慎。

綜上,近期多品種出現(xiàn)風(fēng)險(xiǎn)偏好有所回升的端倪,但橡膠基本面較為弱勢(shì)限制其上行空間。操作上短線低買不追高;中線等待期現(xiàn)價(jià)差在2500元/噸以上時(shí)逐步布局空單。