手機版|

手機版|

二維碼|

二維碼|

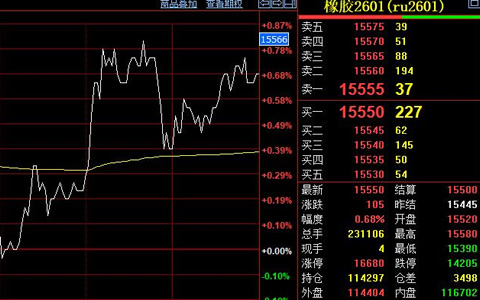

2019年4月9日星期二,上周清明節國內休市,外盤上東京市場小幅下跌。昨日,橡膠主力合約午盤收盤報價11835元/噸,其余合約均保護窄幅震蕩向上。

現貨方面,國內價格出現短幅上漲,云南地區全乳膠現貨報價11700元/噸,較上一交易日上漲100元/噸。國外方面現貨價格也比較堅挺,東南亞產區報價穩定。其余消息面未出現太大變化。

庫存方面,截止2019年4月4日,上期所天然橡膠庫存439352(2052)噸,倉單422330(180)噸。

供需方面,東南亞主產區仍處低產區,產區供應偏緊,原料收購價格維持高位,原料供應偏緊,美金船貨報價堅挺,內外盤倒掛震蕩拉大,市場買氣偏淡,泰國南部氣候較為干旱,關注產區降雨情況。下游輪胎廠開工率整體穩定,不過受橡膠(11840, -45.00, -0.38%)原料價格下行的帶動,終端對輪胎漲價接受程度有限,輪胎經銷商及代理商對輪胎漲價接受的態度開始漸漸消極,部分輪胎廠家成品庫存量有所增加,市場交投一般。

消息方面,中美貿易談判有積極信號,或出現利多市場情緒,目前有待繼續觀察協定的具體內容出臺。股市上,A股三大股指8日收跌成交超萬億,化工股逆市掀漲停。在上述外盤情況上來說,美元日元匯率對于導致東京橡膠市場下跌也有很大因素。

滬膠盤面上已經轉弱。滬膠上行并未得到基本面的支持。基本面上,利好的因素是泰國近兩個月的供應旺季產量不及預期,下游需求又面臨季節性旺季,短期供求形勢向有利的方向轉變。從種植面積的角度看,產能的高峰不在今年,至少還得推后兩年。從去年部分主產國產量不及預期的情況看,天氣和低價因素共同發揮作用。如果低價起到了決定性作用,至少可以預判價格在一定程度的低位區間里,四五月份開割后供給壓力將低于預期。然而,從目前的狀態看,再次開割后的壓力還不夠確定。考慮價格短線趨勢已經轉弱,滬膠重歸低位震蕩中。