手機版|

手機版|

二維碼|

二維碼|

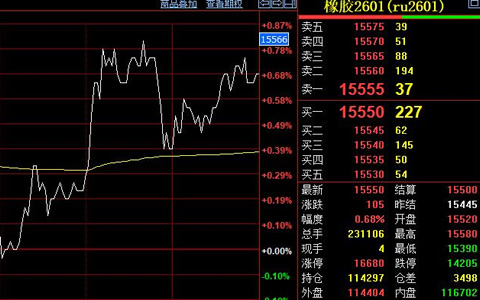

2019年8月12日,上周滬膠維持低位震蕩,期間中美貿易摩擦升級的影響對工業品商品有壓制。上周滬膠主力合約完成換月。在換月前兩天橡膠價格有所反彈,但周五夜盤期價重新下行。當日滬膠2001合約日盤開盤11620元/噸,整理松動后小幅反彈,日內最高價11730元/噸;收盤11625元/噸,上漲105點,漲幅0.91%。全天成交量392462手,增倉12118手至265534手。

現貨方面,截至8月9日,國內全乳膠報價10600元/噸,較上周末減少50元/噸;混合膠報價10825元/噸,較上周末減少100元/噸;9月合約基差為45元/噸,較前一周末縮小265元/噸,基差走弱。華東市場17年全乳膠報盤10450-10500元/噸。

庫存方面,國內交易所總庫存截止8月9日為450332噸(+4867),期貨倉單量413990噸(+1530),上周交易所庫存及倉單繼續增加,期現價差低位下,倉單的流入或說明供應充裕。據隆眾統計,截至8月2日,區內庫存較上一周繼續增加,但區外庫存維持下降趨勢,總庫存開始小幅增加。

供需方面,目前泰國及越南產區新膠供應量明顯增加,帶來當地原料價格持續下行,上游加工利潤的明顯改善,供應端呈現逐步放量的態勢。而需求端則因為下游輪胎廠尚處于高溫期的開工率淡季,同時受環保影響,短期下游輪胎廠開工率難以回升,外加上終端需求的偏弱帶來輪胎廠成品庫存依然高企,短期工廠加大原料采購的概率較低。

趨勢方面,滬膠繼續看空,大環境整體偏弱,需求偏弱,滬膠趨勢不看好,1909合約目前的低點走勢,就是2001和2005合約未來的展示。需要注意,20#膠將在上期能源交易所掛牌上市,或存在一定資金波動風險。

周五收盤后,上海國際能源交易中心公布了8月12號20號膠的上市掛牌基準價為9260元/噸,按此價格對比,全乳膠存在一定高估,帶來夜盤滬膠盤面價格的重新回落。從價格來看,煙片膠相對抗跌,其它膠種隨行就市下跌明顯。近遠月價差依然有限,市場對遠月船貨商談意愿不強。上周泰國橡膠市場價格重心大幅下移,由于目前泰國、越南產區新膠釋放量明顯放大,從而使得原料收購價格大幅下滑,尤其是泰國原料持續走低,加之國內終端工廠剛需放緩,市場詢盤氣氛冷清,因此美金船貨價格受此影響下整體走低。

預計8月橡膠價格依然弱勢,同時滬膠1909合約面臨交割壓力,30多萬噸的老膠倉單使得期價壓力不減。建議保持偏空思路,下周關注20膠上市,當前滬膠價格低位下,不建議過分追空。